Les 17 avril et 19 juin, deux webinaires seront organisés pour offrir plus de détails sur la proposition. Pour en savoir plus sur le webinaire, veuillez cliquer ici. Pas d’enregistrement nécessaire.

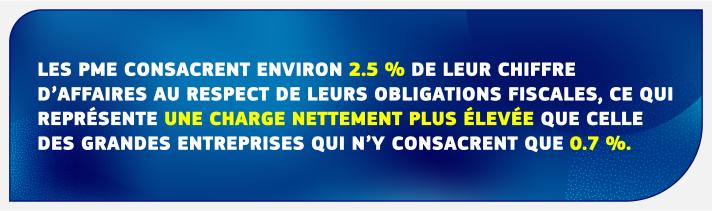

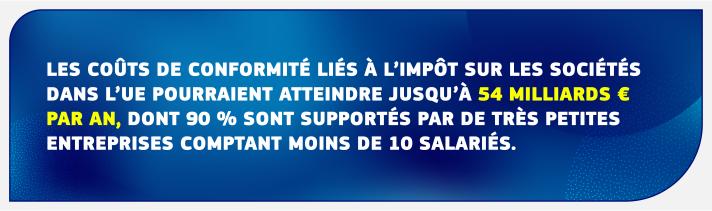

Le respect des règles en matière de fiscalité des entreprises peut se révéler complexe. Si les PME souhaitent exercer des activités transfrontières, elles deviennent imposables dans plus d’un État membre dès que leur activité à l’étranger entraîne la création d’un établissement stable, ce qui les oblige à se conformer à différents systèmes fiscaux et règles fiscales.

Le respect de ces obligations s’accompagne de coûts fixes, qui peuvent empêcher les PME de se développer sur d’autres marchés, de réinvestir dans d’autres activités ou d’embaucher de nouveaux effectifs. C'est particulièrement le cas pour les nouvelles entreprises et les jeunes pousses.

Dans le cadre de la nouvelle proposition relative à l’imposition en fonction du siège central (HOT), les PME transfrontières auraient la possibilité de choisir d’interagir avec une seule administration fiscale dans un seul État membre de l’UE, à savoir celui du siège central, au lieu de devoir se conformer à plusieurs systèmes fiscaux.

La proposition de la Commission renforcera la sécurité fiscale et réduira les coûts de conformité, ce qui contribuera à encourager les investissements et le développement transfrontière dans l’UE.

Comment le nouveau système fonctionnera-t-il?

Les PME calculeraient leur résultat imposable pour l’ensemble de leurs activités dans leur État membre principal (État membre du siège central) et tous leurs établissements stables situés dans l’UE, en appliquant uniquement les règles fiscales de l’État membre dans lequel se trouve leur siège central.

Elles déposeront une déclaration fiscale unique auprès de l’administration fiscale de cet État membre, qui partagera cette déclaration avec les autres États membres dans lesquels la PME détient une présence.

L’administration fiscale de cet État membre, qui partagera cette déclaration avec les autres États membres dans lesquels la PME détient une présence.

L’État membre du siège central appliquera le taux d’imposition des autres États membres aux bénéfices réalisés par l’établissement stable des PME sur le territoire de ceux-ci et transférera les recettes fiscales qui en résultent.

Éligibilité, cessation d’éligibilité et lutte contre les pratiques abusives

Lorsqu’une PME choisira d’appliquer les nouvelles règles, elle devra appliquer sans discontinuer ce système pendant cinq années fiscales, à moins que le pays de son siège central ne change entre-temps ou que son activité commerciale à l’étranger augmente de manière exponentielle par rapport à l’activité commerciale dans l’État membre d’origine. Dans ce cas, les règles cessent de s’appliquer.

Les PME pourront renouveler leur choix tous les cinq ans sans limitation, pour autant qu’elles continuent à remplir les conditions d’éligibilité. Les dispositions relatives à l’éligibilité et à la cessation de cette éligibilité visent à décourager les pratiques potentielles de planification fiscale, telles que le transfert délibéré du siège central vers un pays à faible imposition.

Parallèlement, chaque État membre demeure compétent pour les contrôles des établissements stables relevant de sa juridiction et peut aussi demander des contrôles conjoints obligatoires avec d’autres États membres.

Prochaines étapes

La proposition de la Commission doit être approuvée à l’unanimité par tous les États membres de l’UE au sein du Conseil avant de pouvoir entrer en vigueur.

Documents législatifs

Pour en savoir plus