17. travnja i 19. lipnja bit će organizirana dva webinara koji će ponuditi više detalja o prijedlogu. Za više informacija o internetskom seminaru kliknite ovdje. Registracija nije potrebna.

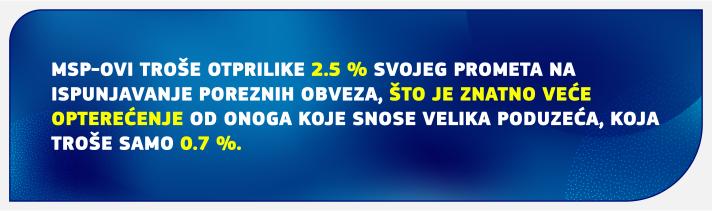

Pridržavanje propisa o oporezivanju poslovanja može biti vrlo složeno. Ako MSP-ovi žele poslovati prekogranično, postaju oporezivi u više od jedne države članice čim svojom aktivnošću u inozemstvu uspostave stalnu poslovnu jedinicu, što zahtijeva usklađenost s različitim poreznim sustavima i pravilima.

Ispunjavanje tih obveza podrazumijeva fiksne troškove, čime se stvara prepreka koja može spriječiti MSP-ove da se šire na druga tržišta, da ulažu u svoje poslovanje ili zapošljavaju novo osoblje. To se posebno odnosi na nova poduzeća i start-upove.

U skladu s novim prijedlogom o oporezivanju prema sjedištu (HOT), prekogranični MSP-ovi mogli bi odabrati interakciju sa samo jednom poreznom upravom u jednoj državi članici EU-a – onoj u kojoj imaju sjedište – umjesto da se moraju usklađivati s više poreznih sustava.

Svrha je Komisijina prijedloga povećati poreznu sigurnost i smanjiti troškove usklađivanja, što bi trebalo potaknuti ulaganja i prekogranično širenje u EU-u.

Kako će novi sustav funkcionirati?

MSP-ovi bi izračunali oporezivi rezultat za sve svoje aktivnosti u svojoj glavnoj državi članici (država članica sjedišta) i svim svojim stalnim poslovnim jedinicama u EU-u primjenjujući samo porezna pravila države članice u kojoj se nalazi njihovo sjedište.

Predviđeno je da podnose samo jednu poreznu prijavu poreznoj upravi te države članice.

Porezna uprava prosljeđuje tu prijavu drugim državama članicama u kojima je MSP prisutan.

Država članica sjedišta primjenjuje poreznu stopu druge države članice na dobit koju je ondje ostvarila stalna poslovna jedinica dotičnog MSP-a i prenosi sve prihode od poreza koji iz toga proizlaze.

Prihvatljivost, odredbe o prekidu i borba protiv zlouporabe

Kad MSP odluči primijeniti nova pravila, morat će ostati u tom režimu pet fiskalnih godina, osim ako u međuvremenu preseli sjedište ili ako njegova inozemna poslovna aktivnost eksponencijalno raste u usporedbi s poslovnom aktivnošću u državi članici podrijetla. U tom se slučaju pravila prestaju primjenjivati.

MSP-ovi će svakih pet godina moći obnoviti svoj izbor bez ograničenja sve dok ispunjavaju uvjete prihvatljivosti. Odredbe o prihvatljivosti i prekidu osmišljene su kako bi se odvratilo od potencijalne prakse poreznog planiranja, kao što je namjerno premještanje sjedišta u državu s niskim poreznim opterećenjem.

Istodobno, svaka država članica ostaje nadležna za revizije stalnih poslovnih jedinica u svojoj jurisdikciji te može zatražiti i obvezne zajedničke revizije s drugim državama članicama.

Sljedeći koraci

Da bi prijedlog Komisije postao zakonodavni akt, sve države članice EU-a moraju ga jednoglasno prihvatiti u Vijeću.

Zakonodavni dokumenti

Više informacija

Pitanja i odgovori o sustavu oporezivanja za MSP-ove prema sjedištu