На 17 април и 19 юни ще бъдат организирани два уебинара, които ще предложат повече подробности за предложението. Για περισσότερες πληροφορίες στο διαδικτυακό σεμινάριο, κάντε κλικ εδώ. Δεν απαιτείται εγγραφή.

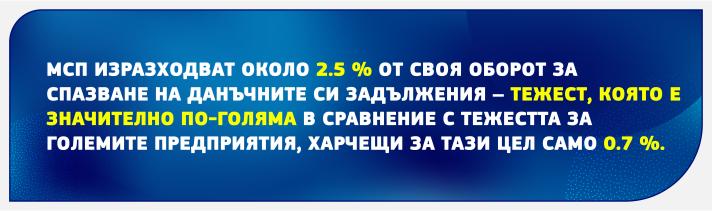

Спазването на правилата за данъчно облагане на предприятията понякога е сложно. Ако малко или средно предприятие (МСП) иска да извършва презгранична дейност, то става облагаемо в повече от една държава членка веднага след като при дейността си в чужбина то създаде място на стопанска дейност, във връзка с което е необходимо съобразяване с различни данъчни системи и правила.

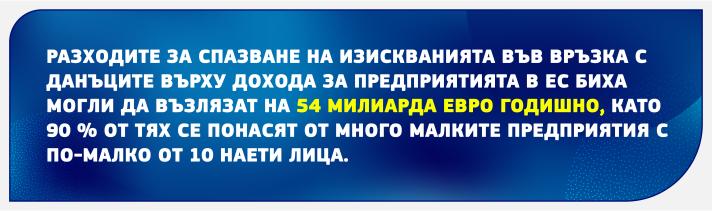

Спазването на тези задължения поражда постоянни разходи и така създава препятствие, което може да попречи на МСП да се развиват на други пазари, да реинвестират в своята дейност или да наемат нови работници. Това е особено значимо за новосъздадените дружества.

По силата на новото предложение за данъчно облагане по главно управление (ДОГУ) МСП с презгранична дейност биха могли да изберат да взаимодействат само с една данъчна администрация в една държава членка – държавата на главното управление – вместо да се налага да се съобразяват с множество данъчни системи.

Посредством предложението на Комисията ще се повиши данъчната сигурност и ще се понижат разходите за спазване на изискванията, а това ще спомогне за поощряване на инвестициите и презграничното разширяване на дейността в рамките на ЕС.

Как ще действа новата система?

МСП ще изчисляват облагаемия си резултат за всички свои дейности в главната си държава членка (държавата членка на главното управление) и всички свои места на стопанска дейност в ЕС, прилагайки само данъчните правила на държавата членка, в която се намира главното им управление.

Те ще подават само една данъчна декларация пред данъчната администрация на тази държава членка.

Данъчната администрация ще предава тази декларация на другите държави членки, в които съответното МСП има присъствие.

Държавата членка на главното управление ще прилага данъчната ставка на другите държави членки спрямо печалбите, които мястото на стопанска дейност на това МСП е осъществило там, и ще превежда получените в резултат от това данъчни приходи.

Допустимост, прекратяване и мерки за противодействие на измамите

След като дадено МСП избере да прилага новите правила, то ще трябва да спазва тази система в продължение на пет данъчни години, освен ако междувременно премести главното си управление в друга държава членка или ако стопанската му дейност в чужбина нараства експоненциално в сравнение със стопанската дейност в държавата членка на произход. В този случай прилагането на правилата се прекратява.

МСП ще имат право да подновяват избора си на всеки пет години без ограничение, стига да продължават да отговарят на изискванията за допустимост. Разпоредбите за допустимост и разпоредбите за прекратяване са предназначени за възпиране на потенциалните практики на данъчно планиране, в частност умишленото прехвърляне на главното управление в държава с ниски данъци.

Същевременно всяка държава членка запазва правомощията си по отношение на ревизиите на местата на стопанска дейност в своята юрисдикция и може да иска извършване на задължителни съвместни ревизии с други държави членки.

Следващи стъпки

За да придобие законова сила, предложението на Комисията трябва да бъде одобрено в Съвета единодушно от всички държави – членки на ЕС.

Законодателни документи

За повече сведения

Въпроси и отговори за системата за данъчно облагане на МСП по главно управление