W dniach 17 kwietnia i 19 czerwca odbędą się dwa seminaria internetowe, podczas których można będzie uzyskać więcej szczegółów na temat wniosku. Aby uzyskać więcej informacji na temat webinarium, kliknij tutaj. Rejestracja nie jest wymagana,

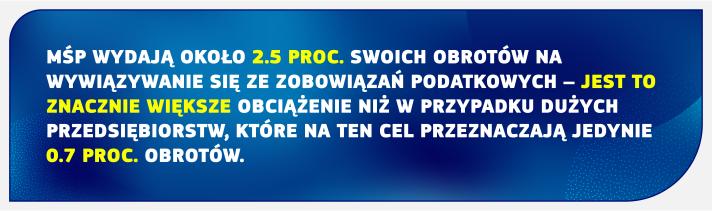

Przestrzeganie przepisów dotyczących opodatkowania działalności gospodarczej bywa skomplikowane. MŚP prowadzące działalność transgraniczną podlegają opodatkowaniu w więcej niż jednym państwie członkowskim z chwilą, gdy w ramach swojej działalności za granicą utworzą stały zakład, co wymaga zgodności z różnymi systemami i przepisami podatkowymi.

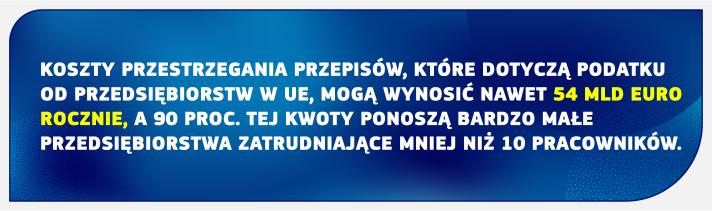

Wypełnianie tych zobowiązań wiąże się z kosztami stałymi, co może stanowić barierę utrudniającą MŚP ekspansję na inne rynki, inwestowanie w swoją działalność lub zatrudnianie nowych pracowników. Dotyczy to w szczególności nowych przedsiębiorstw i przedsiębiorstw typu start-up.

W ramach nowego wniosku dotyczącego opodatkowania według siedziby głównej (HOT) MŚP prowadzące działalność transgraniczną mogłyby wybierać tylko jeden system podatkowy w jednym państwie członkowskim UE – państwie siedziby głównej – zamiast konieczności zachowania zgodności z kilkoma takimi systemami.

Wniosek Komisji pozwoli zwiększyć pewność podatkową i ograniczyć koszty przestrzegania przepisów, co pomoże pobudzić inwestycje i ekspansję transgraniczną w UE.

Jak będzie działał nowy system?

MŚP będzie obliczało swoje wyniki podlegające opodatkowaniu dla wszystkich obszarów działalności, w swoim głównym państwie członkowskim (państwie członkowskim siedziby głównej) i wszystkich stałych zakładach w UE, stosując wyłącznie przepisy podatkowe państwa członkowskiego, w którym znajduje się jego siedziba główna.

Będzie składać jedną deklarację podatkową do administracji podatkowej tego państwa członkowskiego.

Administracja podatkowa będzie następnie przekazywać tę deklarację innym państwom członkowskim, w których MŚP prowadzi działalność.

Państwo członkowskie siedziby głównej stosuje stawkę podatkową innych państw członkowskich w odniesieniu do zysków osiągniętych przez stałe zakłady MŚP znajdujące się w tych państwach i przekazuje im wynikające z tego dochody podatkowe.

Kwalifikowalność, wygasanie i przeciwdziałanie nadużyciom

Jeżeli MŚP zdecyduje się na stosowanie nowych zasad, będzie musiało pozostać w tym systemie przez pięć lat podatkowych, chyba że w międzyczasie zmieni się miejsce jego siedziby głównej lub jego działalność gospodarcza za granicą będzie gwałtownie rosła w porównaniu z działalnością w państwie członkowskim pochodzenia. W takim przypadku te nowe zasady przestają obowiązywać.

MŚP będą mogły przedłużać swój wybór co pięć lat bez ograniczeń, o ile nadal będą spełniać wymogi kwalifikowalności. Te przepisy dotyczące kwalifikowalności i wygasania korzystania z systemu mają na celu zniechęcenie do ewentualnych praktyk planowania podatkowego, w szczególności polegających na celowym przenoszeniu siedziby głównej do kraju o niskich stawkach podatkowych.

Jednocześnie każde państwo członkowskie pozostaje właściwe w odniesieniu do kontroli stałych zakładów w ramach swojej jurysdykcji i może również zwrócić się o przeprowadzenie obowiązkowej wspólnej kontroli z innymi państwami członkowskimi.

Dalsze działania

Zanim wniosek Komisji stanie się prawem, musi zostać jednomyślnie zatwierdzony przez wszystkie państwa członkowskie UE w Radzie.

Dokumenty ustawodawcze

Dodatkowe informacje

Pytania i odpowiedzi dotyczące systemu opodatkowania według siedziby głównej dla MŚP