17. aprila in 19. junija bosta organizirana dva spletna seminarja, ki bosta ponudila več podrobnosti o predlogu. Za več informacij o spletnem seminarju kliknite tukaj. Predhodna registracija ni potrebna.

Spoštovanje predpisov o obdavčitvi podjetij je lahko zahtevno. Če želijo MSP poslovati čezmejno, postanejo obdavčljiva v več kot eni državi članici takoj, ko s svojo dejavnostjo v tujini ustanovijo stalno poslovno enoto, kar zahteva spoštovanje različnih davčnih sistemov in pravil.

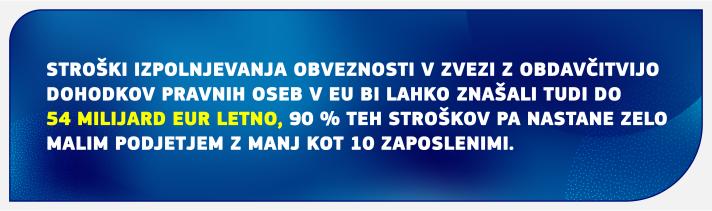

Izpolnjevanje teh obveznosti je povezano s fiksnimi stroški, kar povzroča oviro, ki lahko MSP prepreči, da bi se razvila na druge trge, ponovno vlagala v svoje podjetje ali zaposlila novo osebje. To velja zlasti za nova in zagonska podjetja.

V skladu z novim predlogom o obdavčitvi po pravilih države sedeža (HOT) bi se lahko čezmejna MSP odločila za sodelovanje s samo eno davčno upravo v eni državi članici EU, tj. v tisti, kjer je sedež, namesto da bi morala izpolnjevati pravila več davčnih sistemov.

Predlog Komisije bo povečal davčno gotovost in zmanjšal stroške izpolnjevanja obveznosti, kar bo pripomoglo k spodbujanju naložb in čezmejne širitve v EU.

Kako bo deloval novi sistem?

MSP bi izračunala svoj obdavčljivi rezultat za vse svoje dejavnosti v svoji glavni državi članici (država članica sedeža) in v vseh svojih stalnih poslovnih enotah v EU, pri tem pa bi uporabila samo davčna pravila države članice, v kateri je njihov sedež.

Pri davčni upravi te države članice vložijo eno samo davčno napoved.

Davčna uprava to napoved deli z drugimi državami članicami, v katerih posluje MSP.

Država članica sedeža za dobiček, ki ga stalna poslovna enota MSP ustvari v drugih državah članicah, uporabi davčne stopnje teh držav članic in prenese iz tega izhajajoče davčne prihodke.

Upravičenost, prenehanje in preprečevanje zlorab

Ko se MSP odloči za uporabo novih pravil, bo moralo ostati v tem sistemu pet davčnih let, razen če v tem času prenese sedež drugam ali če se njegova poslovna dejavnost v tujini eksponentno povečuje v primerjavi s poslovno dejavnostjo v matični državi članici. V tem primeru se pravila prenehajo uporabljati.

MSP bodo lahko vsakih pet let brez omejitev podaljšala svojo izbiro, če bodo še naprej izpolnjevala zahteve za upravičenost. Namen teh določb o upravičenosti in o prenehanju je odvračanje od morebitnih praks davčnega načrtovanja, zlasti od namernega prenosa sedeža v davčno jurisdikcijo z nizko davčno stopnjo.

Hkrati ostaja vsaka država članica pristojna za revizije stalnih poslovnih enot v svoji jurisdikciji in lahko zahteva tudi obvezne skupne revizije z drugimi državami članicami.

Naslednji koraki

Predlog Komisije morajo soglasno sprejeti vse države članice EU v Svetu, preden lahko postane zakon.

Zakonodajni dokumenti

Več informacij

Vprašanja in odgovori o davčnem sistemu države sedeža za MSP