Nos dias 17 de abril e 19 de junho serão organizados dois webinars para oferecer mais detalhes sobre a proposta. Para obter mais informações sobre o webinário, clique aqui. Não é necessário registar-se,

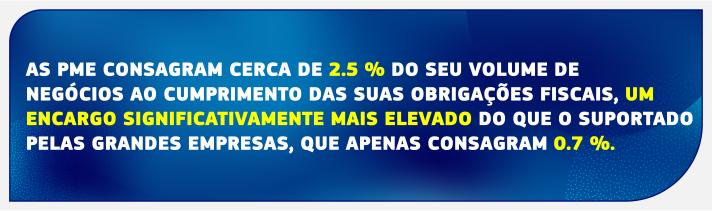

O cumprimento das regras sobre a fiscalidade das empresas pode ser complexo. Se as PME pretenderem operar além-fronteiras, passam a ser tributáveis em mais do que um Estado-Membro a partir do momento em que a sua atividade no estrangeiro crie um estabelecimento estável. As PME passam, assim, a estar obrigadas a respeitar diferentes sistemas fiscais e diferentes regras fiscais.

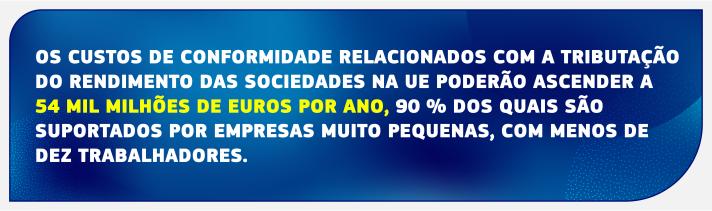

O cumprimento destas obrigações acarreta custos fixos, o que cria um obstáculo que pode impedir a expansão das PME para outros mercados, o investimento no desenvolvimento das suas atividades ou a contratação de novos trabalhadores. É o que acontece, nomeadamente, no caso das novas empresas e das empresas em fase de arranque.

A nova proposta relativa às regras de tributação em função da sede social («HOT» - Head Office Taxation) propõe que as PME transfronteiras possam optar por interagir apenas com uma administração fiscal num Estado-Membro da UE, a administração fiscal do Estado-Membro da sua sede social, em vez de estarem sujeitas às regras de uma multiplicidade de sistemas fiscais.

A proposta da Comissão aumentará a segurança fiscal e reduzirá os custos de conformidade, o que contribuirá para promover o investimento e a expansão transfronteiras na UE.

Como funcionará o novo sistema?

Neste sistema, as PME calcularão o resultado tributável de todas as suas atividades no seu Estado-Membro principal (o Estado-Membro da sede social) e em todos os seus estabelecimentos estáveis na UE, aplicando apenas as regras fiscais do Estado-Membro em que se situa a sua sede.

Apresentarão uma única declaração de imposto à administração fiscal desse Estado-Membro.

A administração fiscal partilha esta declaração com os outros Estados-Membros em que as PME tenham uma presença tributável.

O Estado-Membro da sede social aplicará a taxa de imposto dos outros Estados-Membros aos lucros tributáveis realizados pelo estabelecimento estável das PME nos territórios desses Estados-Membros e transferirá as receitas fiscais daí resultantes.

Elegibilidade, cessação e antiabuso

Se uma PME optar por aplicar as novas regras, terá de continuar a aplicar as regras deste sistema durante cinco exercícios financeiros, a menos que a sede mude, entretanto, de residência ou que a sua atividade comercial no estrangeiro cresça exponencialmente em comparação com a atividade comercial no Estado-Membro de origem. Nesse caso, as regras deixarão de ser aplicáveis.

As PME poderão renovar a sua opção de cinco em cinco anos, sem limite, desde que continuem a cumprir os requisitos de elegibilidade. Estas disposições relativas à elegibilidade e à cessação destinam-se a desencorajar potenciais práticas de planeamento fiscal, nomeadamente a transferência deliberada da sede social para um país de baixa tributação.

Ao mesmo tempo, cada Estado-Membro continua a ser competente para as auditorias dos estabelecimentos estáveis situados na sua jurisdição, podendo igualmente solicitar auditorias conjuntas obrigatórias com outros Estados-Membros.

Próximas etapas

A proposta da Comissão deve ser aprovada por unanimidade por todos os Estados-Membros da UE no Conselho antes entrar em vigor.

Documentos legislativos

Mais informações

Perguntas e respostas sobre o Sistema fiscal de tributação em função da sede social para as PME