17. huhtikuuta ja 19. kesäkuuta järjestetään kaksi webinaaria, joissa tarjotaan lisätietoja ehdotuksesta. Lisätietoa verkkoseminaarista saa tästä. Ilmoittautumista ei vaadita,

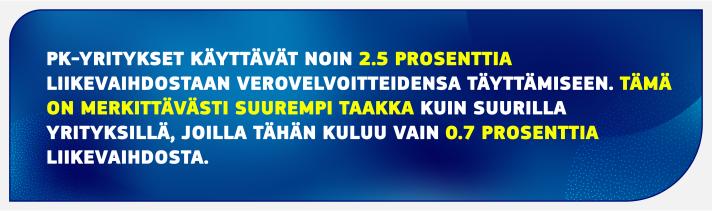

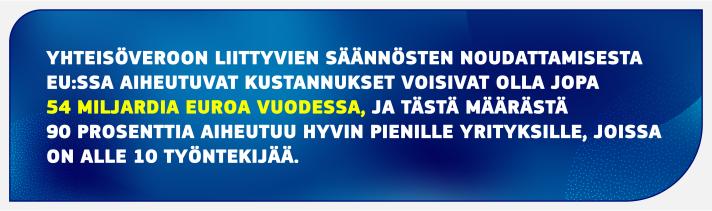

Yritysverotusta koskevien sääntöjen noudattaminen voi olla monimutkaista. Jos pk-yritykset haluavat harjoittaa rajatylittävää toimintaa, niistä tulee verovelvollisia useammassa kuin yhdessä jäsenvaltiossa heti, kun niiden toiminta ulkomailla muodostaa kiinteän toimipaikan. Tämä edellyttää erilaisten verojärjestelmien ja -sääntöjen noudattamista.

Velvoitteiden noudattamisesta aiheutuvat kiinteät kustannukset voivat estää pk-yrityksiä laajentumasta muille markkinoille, investoimasta takaisin liiketoimintaansa tai palkkaamasta uutta henkilöstöä. Tämä koskee erityisesti uusia yrityksiä ja startup-yrityksiä.

Uuden päätoimipaikkaverotusta koskevan ehdotuksen mukaan rajatylittävää toimintaa harjoittavilla pk-yrityksillä olisi mahdollisuus valita, että ne hoitavat veroasiansa vain yhden EU:n jäsenvaltion verohallinnon kanssa – sen, jossa niillä on päätoimipaikka – sen sijaan, että ne joutuisivat noudattamaan useiden verojärjestelmien sääntöjä.

Komission ehdotus lisää verotusvarmuutta ja alentaa sääntöjen noudattamisesta aiheutuvia kustannuksia, mikä auttaa tukemaan investointeja ja laajentumista rajojen yli EU:ssa.

Miten uusi järjestelmä toimii?

Pk-yritykset laskevat veronalaisen tuloksensa kaikkien toimintojensa osalta pääasiallisessa jäsenvaltiossaan (päätoimipaikan jäsenvaltio) ja kaikissa EU:ssa sijaitsevissa kiinteissä toimipaikoissaan käyttäen ainoastaan sen jäsenvaltion verosääntöjä, jossa niiden päätoimipaikka sijaitsee.

Ne antavat yhden ainoan veroilmoituksen kyseisen jäsenvaltion verohallinnolle.

Verohallinto jakaa ilmoituksen niiden muiden jäsenvaltioiden kanssa, joissa pk-yrityksellä on toimintaa.

Päätoimipaikan jäsenvaltio soveltaa muiden jäsenvaltioiden verokantaa pk-yritysten kyseisissä jäsenvaltioissa sijaitsevien kiinteiden toimipaikkojen voittoihin ja siirtää tästä mahdollisesti saatavat verotulot.

Kelpoisuus- ja lopettamissäännökset ja väärinkäytösten estäminen

Kun pk-yritys päättää soveltaa uusia sääntöjä, sen on pysyttävä järjestelmässä viiden verovuoden ajan, paitsi jos päätoimipaikka siirtyy tänä aikana toiseen maahan tai jos yrityksen ulkomainen liiketoiminta kasvaa eksponentiaalisesti verrattuna kotijäsenvaltiossa harjoitettavaan liiketoimintaan. Siinä tapauksessa sääntöjä ei enää sovelleta.

Pk-yritykset voivat jatkaa osallistumistaan järjestelmään viiden vuoden välein rajoituksetta, kunhan ne täyttävät edelleen kelpoisuusvaatimukset. Näiden kelpoisuus- ja lopettamissäännösten tarkoituksena on ehkäistä mahdollisia verosuunnittelukäytäntöjä, kuten päätoimipaikan tarkoituksellista siirtämistä alhaisen verotuksen maahan.

Samalla kukin jäsenvaltio on edelleen toimivaltainen tekemään lainkäyttöalueellaan sijaitsevien kiinteiden toimipaikkojen tarkastuksia ja voi myös pyytää pakollisia yhteisiä tarkastuksia muiden jäsenvaltioiden kanssa.

Seuraavat vaiheet

Kaikkien EU:n jäsenvaltioiden on hyväksyttävä komission ehdotus yksimielisesti neuvostossa ennen kuin siitä voi tulla lainsäädäntöä.

Lainsäädäntöasiakirjat

Lisätietoja

Kysymyksiä ja vastauksia: Pk-yritysten kotipaikkaan perustuva verotusjärjestelmä