17. aprīlī un 19. jūnijā tiks organizēti divi vebināri, lai sniegtu sīkāku informāciju par priekšlikumu. Lai iegūtu plašāku informāciju tīmekļseminārā, noklikšķiniet šeit. Reģistrācija nav nepieciešama.

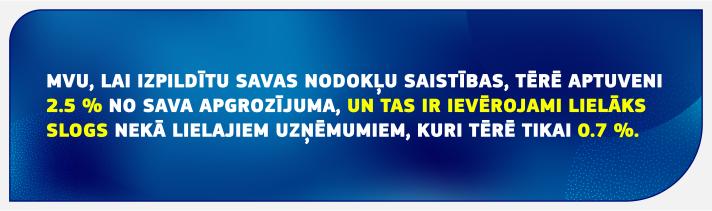

Uzņēmējdarbības nodokļu noteikumu ievērošana var būt sarežģīta. Ja MVU vēlas darboties pāri robežām, tie kļūst apliekami ar nodokli vairāk nekā vienā dalībvalstī, tiklīdz to darbība ārvalstīs rada pastāvīgu pārstāvniecību, kas nozīmē, ka ir jāievēro atbilstība dažādām nodokļu sistēmām un noteikumiem.

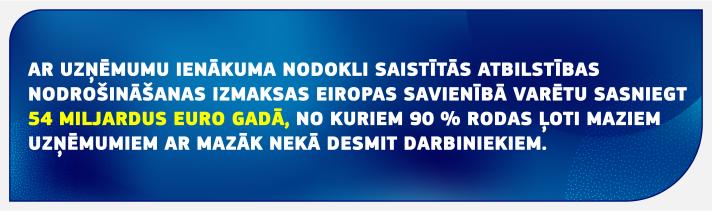

Šo saistību izpilde ir saistīta ar pastāvīgām izmaksām un rada šķērsli, kas var kavēt MVU ieiešanu citos tirgos, ieguldīt atpakaļ savā uzņēmumā vai pieņemt darbā jaunus darbiniekus. Tas jo īpaši attiecas uz jauniem uzņēmumiem un jaunuzņēmumiem.

Saskaņā ar jauno priekšlikumu par galvenā biroja nodokļu sistēmu (HOT) pārrobežu MVU varētu izvēlēties sadarboties tikai ar vienu nodokļu administrāciju vienā ES dalībvalstī — to, kura darbojas valstī, kur atrodas MVU galvenais birojs, — tā vietā, lai ievērotu vairāku nodokļu sistēmu prasības.

Komisijas priekšlikums palielinās noteiktību nodokļu jomā un samazinās atbilstības nodrošināšanas izmaksas, tādējādi palīdzot veicināt investīcijas un pārrobežu paplašināšanos ES.

Kā jaunā sistēma darbosies?

MVU aprēķina savu ar nodokli apliekamo rezultātu par visām savām darbībām galvenajā dalībvalstī (dalībvalstī, kurā atrodas galvenais birojs) un par visām savām pastāvīgajām pārstāvniecībām ES, izmantojot tikai tās dalībvalsts nodokļu noteikumus, kurā atrodas galvenais birojs.

MVU iesniedz vienu nodokļu deklarāciju attiecīgās dalībvalsts nodokļu administrācijai.

Nodokļu administrācija nosūta šo deklarāciju citām dalībvalstīm, kurās MVU joprojām darbojas.

Galvenā biroja dalībvalsts piemēro pārējo dalībvalstu nodokļu likmi peļņai, ko tajās guvusi MVU pastāvīgā pārstāvniecība, un pārskaita visus gūtos nodokļu ieņēmumus.

Atbilstība, izbeigšana un ļaunprātīgas izmantošanas novēršana

Tiklīdz MVU izvēlēsies piemērot jaunos noteikumus, tiem būs jāpaliek šajā sistēmā piecus fiskālos gadus, ja vien galvenais birojs tostarp nebūs mainījis mītnes vietu vai to uzņēmējdarbība citās valstīs strauji nebūs pieaugusi salīdzinājumā ar uzņēmējdarbību izcelsmes dalībvalstī. Šādā gadījumā noteikumi vairs nebūs piemērojami.

Turklāt MVU būs tiesīgi bez ierobežojumiem ik pēc pieciem gadiem atjaunot savu izvēli, kamēr vien tie izpilda atbilstības prasības. Šie atbilstības un izbeigšanas noteikumi ir paredzēti, lai atturētu no iespējamas nodokļu plānošanas prakses, jo īpaši, galvenā biroja apzinātas pārcelšanas uz zemu nodokļu valsti.

Tajā pašā laikā katra dalībvalsts joprojām ir kompetenta veikt to jurisdikcijā esošo pastāvīgo pārstāvniecību revīziju un var arī pieprasīt obligātas kopīgas revīzijas ar citām dalībvalstīm.

Nākamie soļi

Visām ES dalībvalstīm Padomē ir vienprātīgi jāvienojas par Komisijas priekšlikumu, lai tas varētu kļūt par tiesību aktu.

Leģislatīvi dokumenti

Sīkāka informācija

Jautājumi un atbildes par galvenā biroja nodokļu sistēmu mazajiem un vidējiem uzņēmumiem