Balandžio 17 ir birželio 19 dienomis bus surengti du internetiniai seminarai, kuriuose bus pateikta daugiau informacijos apie pasiūlymą. Daugiau informacijos apie internetinį seminarą rasite čia. Užsiregistruoti nereikia.

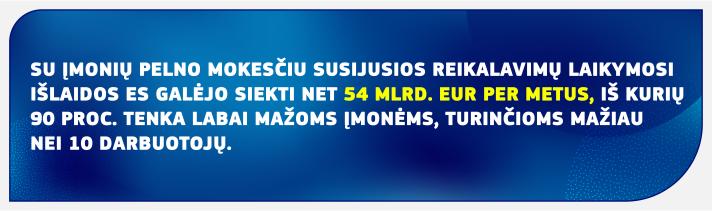

Laikytis verslo apmokestinimo taisyklių gali būti sudėtinga. Jei MVĮ nori vykdyti tarpvalstybinę veiklą ir užsienyje įsteigia nuolatinę buveinę, jos yra apmokestinamos daugiau nei vienoje valstybėje narėje, taigi, turi laikytis skirtingų mokesčių sistemų reikalavimų ir taisyklių.

Šių prievolių vykdymas susijęs su pastoviomis išlaidomis, kurios gali trukdyti MVĮ vystytis kitose rinkose, vėl investuoti į savo verslą arba samdyti naujus darbuotojus. Tai ypač pasakytina apie naujas įmones ir startuolius.

Pagal naująjį pasiūlymą dėl MVĮ taikomos pagrindine buveine pagrįstos mokesčių sistemos (HOT), tarpvalstybinės MVĮ galėtų pasirinkti tik vieną mokesčių administraciją vienoje ES valstybėje narėje, t. y. pagrindinės buveinės valstybėje narėje, o ne laikytis kelių mokesčių sistemų reikalavimų.

Komisijos pasiūlymas padidins tikrumą mokesčių srityje ir sumažins reikalavimų laikymosi išlaidas, o tai padės skatinti investicijas ir tarpvalstybinę plėtrą ES.

Kaip sistema veiks?

Visos veiklos pagrindinėje valstybėje narėje (pagrindinės buveinės valstybėje narėje) ir visose savo nuolatinėse buveinėse ES apmokestinamąjį rezultatą MVĮ apskaičiuotų taikydamos tik valstybės narės, kurioje yra jų pagrindinės buveinės, mokesčių taisykles.

Tos valstybės narės mokesčių administratoriui jos pateiktų vieną bendrą mokesčių deklaraciją.

Šia deklaracija mokesčių administratorius dalytųsi su kitomis valstybėmis narėmis, kuriose MVĮ vykdo veiklą.

Pagrindinės buveinės valstybė narė taikytų kitų valstybių narių mokesčio tarifą MVĮ nuolatinės buveinės sukauptam pelnui ir pervestų gautas mokestines pajamas.

Tinkamumas, nutraukimas ir kova su piktnaudžiavimu

Kai MVĮ pasirinks taikyti naująsias taisykles, ji turės naudotis šia sistema penkerius fiskalinius metus, nebent per tą laikotarpį būtų pakeista pagrindinės buveinės buvimo vieta arba jos užsienio verslo veikla, palyginti su verslo veikla kilmės valstybėje narėje, eksponentiškai išaugtų. Tokiu atveju taisyklės nebetaikomos.

Savo pasirinkimą MVĮ galės tęsti kas penkerius metus neribotą skaičių kartų, jei ir toliau atitiks tinkamumo reikalavimus. Šiomis tinkamumo ir nutraukimo nuostatomis siekiama atgrasyti nuo galimos mokesčių planavimo praktikos, pavyzdžiui, sąmoningo pagrindinės buveinės perkėlimo į mažus mokesčius taikančią šalį.

Be to, kiekviena valstybė narė išlieka kompetentinga atlikti jos jurisdikcijoje esančių nuolatinių buveinių auditą ir taip pat gali prašyti atlikti privalomus bendrus auditus su kitomis valstybėmis narėmis.

Tolesni veiksmai

Kad Komisijos pasiūlymas taptų teisės aktu, jam Taryboje turi vieningai pritarti visos ES valstybės narės.

Teisiniai dokumentai

Daugiau informacijos

MVĮ taikoma pagrindine buveine pagrįsta mokesčių sistema. Klausimai ir atsakymai