Il 17 aprile e il 19 giugno saranno organizzati due webinar per offrire maggiori dettagli sulla proposta. Per maggiori informazioni sul webinar, cliccare qui. Non è necessario registrarsi.

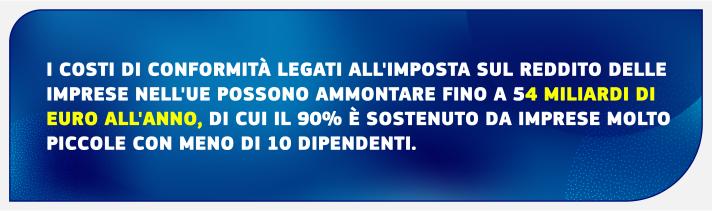

L'osservanza delle norme in materia di tassazione delle imprese può risultare complessa. Se le PMI desiderano operare a livello transfrontaliero diventano tassabili in più di uno Stato membro appena la loro attività all'estero costituisce un'organizzazione stabile, richiedendo quindi l'osservanza di più regimi e norme fiscali.

Il rispetto di tali obblighi comporta costi fissi, creando un ostacolo che può impedire alle PMI di inserirsi in altri mercati, reinvestire nella loro attività o assumere nuovo personale. Ciò vale in particolare per le nuove imprese e le start-up.

Secondo la nuova proposta relativa al sistema fiscale basato sulle norme che si applicano alla sede centrale (HOT), le PMI transfrontaliere potrebbero scegliere di interagire con una sola amministrazione fiscale di uno Stato membro dell'UE, ovvero quello in cui si trova la sede centrale, invece di dover conformarsi a più sistemi fiscali.

La proposta della Commissione aumenterà la certezza fiscale e ridurrà i costi di conformità, contribuendo a promuovere gli investimenti e l'espansione transfrontaliera nell'UE.

Come funzionerà il nuovo sistema?

Le PMI calcolerebbero il risultato imponibile per tutte le loro attività nello Stato membro principale, ovvero lo Stato membro della sede centrale, e nelle loro stabili organizzazioni nell'UE utilizzando solo le norme fiscali dello Stato membro in cui si trova la sede centrale.

Le PMI presentano un'unica dichiarazione dei redditi all'amministrazione fiscale di questo Stato membro

che a sua volta condivide la dichiarazione con gli altri Stati membri in cui la PMI è presente.

Lo Stato membro della sede centrale applica l'aliquota d'imposta degli altri Stati membri agli utili maturati dalla stabile organizzazione delle PMI e trasferisce il gettito fiscale che ne deriva.

Ammissibilità, risoluzione e antiabuso

Una volta che una PMI sceglie di applicare le nuove norme, dovrà rimanere soggetta a questo sistema per cinque esercizi fiscali, a meno che la sede centrale non cambi, nel frattempo, la residenza o che la sua attività commerciale estera non cresca in modo esponenziale rispetto all'attività commerciale nello Stato membro di origine. In tal caso, le norme cessano di applicarsi.

Le PMI potranno rinnovare la loro scelta ogni cinque anni senza limiti a condizione che continuino a soddisfare i requisiti di ammissibilità. Le disposizioni in materia di ammissibilità e risoluzione sono intese a scoraggiare eventuali pratiche di pianificazione fiscale, in particolare il trasferimento deliberato della sede centrale in un paese a basso tasso di imposizione.

Allo stesso tempo, ogni Stato membro rimane competente per gli audit delle stabili organizzazioni nella propria giurisdizione e ha anche la possibilità di richiedere audit congiunti obbligatori con altri Stati membri.

Prossime tappe

La proposta della Commissione deve essere approvata all'unanimità da tutti gli Stati membri dell'UE in sede di Consiglio prima di poter diventare legge.