Los días 17 de abril y 19 de junio se organizarán dos webinars que ofrecerán más detalles sobre la propuesta. Para obtener más información sobre el seminario web, pulse aquí. No hace falta reservar.

El cumplimiento de las normas sobre fiscalidad de las empresas puede revestir complejidad. Las pymes que desean operar a escala transfronteriza pasan a estar sujetas a gravamen en más de un Estado miembro en cuanto crean un establecimiento permanente para desarrollar su actividad en el extranjero, por lo que se ven obligadas a cumplir diferentes sistemas y normas tributarios.

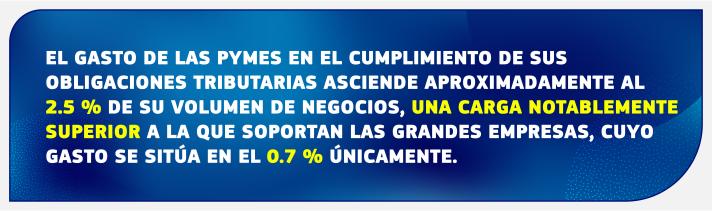

El cumplimiento de estas obligaciones conlleva costes fijos: un obstáculo que puede impedir que las pymes se expandan a otros mercados, reinviertan en su negocio o contraten nuevos empleados. Concretamente, este es el caso cuando se trata de nuevas empresas y empresas emergentes.

En el marco de la nueva propuesta sobre Imposición en la Sede (HOT, por sus siglas en inglés), las pymes transfronterizas podrían optar por interactuar con una sola administración tributaria de un Estado miembro de la UE —la de la sede— en lugar de tener que estar sujetas a múltiples sistemas tributarios.

La propuesta de la Comisión aumentará la seguridad fiscal y reducirá los costes de cumplimiento, lo que contribuirá a fomentar la inversión y la expansión transfronteriza en la UE.

¿Cómo funcionará el nuevo sistema?

Las pymes calcularán el resultado imponible correspondiente a todas sus actividades, es decir, tanto las que desarrollan en su Estado miembro principal (el Estado miembro de la sede) como en todos sus establecimientos permanentes en la UE, aplicando únicamente las normas tributarias del Estado miembro en el que esté situada su sede.

Presentarán una única declaración fiscal ante la administración tributaria de dicho Estado miembro.

La administración tributaria compartirá esta declaración con los demás Estados miembros en los que la pyme mantenga una presencia empresarial.

El Estado miembro de la sede aplicará el tipo impositivo de los otros Estados miembros a los beneficios obtenidos en ellos por los establecimientos permanentes de las pymes y transferirá los ingresos fiscales resultantes.

Admisibilidad, terminación y lucha contra las prácticas abusivas

Una vez que una pyme opte por aplicar las nuevas normas, tendrá que seguir acogiéndose a este sistema durante cinco ejercicios fiscales, a menos que traslade entretanto su domicilio fiscal o que su actividad empresarial en el extranjero crezca exponencialmente en comparación con la que desarrolla en el Estado miembro de origen. En ese caso, las normas dejarán de aplicarse.

Además, las pymes podrán renovar su elección cada cinco años, sin limitación alguna, siempre que sigan cumpliendo los requisitos de admisibilidad. Estas disposiciones en materia de admisibilidad y de terminación han sido concebidas para desalentar las posibles prácticas de planificación fiscal, en particular el traslado deliberado de la sede a un país de baja tributación.

Al mismo tiempo, cada Estado miembro sigue siendo competente para llevar a cabo auditorías de los establecimientos permanentes en su territorio y puede solicitar asimismo auditorías conjuntas obligatorias con otros Estados miembros.

Próximas etapas

La propuesta de la Comisión debe ser aprobada por unanimidad por todos los Estados miembros de la UE en el Consejo antes de convertirse en un acto legislativo.

Documentos legislativos

Información adicional

Preguntas y respuestas sobre el Sistema de Imposición en la Sede destinado a las Pymes