Am 17. April und 19. Juni werden zwei Webinare veranstaltet, die weitere Einzelheiten zu dem Vorschlag enthalten werden. Weitere Informationen zum Webinar finden Sie hier. Keine Registrierung erforderlich.

Die Einhaltung der Unternehmensbesteuerungsregeln kann komplex sein. KMU, die grenzüberschreitend tätig werden wollen, fallen in mehr als einem Mitgliedstaat unter die Steuerpflicht, sobald sie durch ihre Tätigkeit im Ausland eine Betriebsstätte schaffen. Somit müssen sie unterschiedliche Steuersysteme und -vorschriften einhalten.

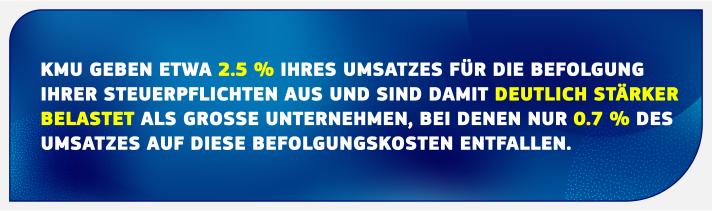

Da die Einhaltung dieser Pflichten mit Fixkosten verbunden ist, werden KMU unter Umständen daran gehindert, in andere Märkte zu expandieren, in ihr Unternehmen zu reinvestieren oder neue Arbeitsplätze zu schaffen. Dies gilt insbesondere für neue Unternehmen und Start-ups.

Nach dem neuen Vorschlag für eine hauptsitzbasierte Besteuerung (HOT) könnten grenzüberschreitend tätige KMU dafür optieren, mit nur einer einzigen Steuerverwaltung in einem EU-Mitgliedstaat – dem des Hauptsitzes – zu interagieren, anstatt sich an mehrere Steuersysteme halten zu müssen.

Der Vorschlag der Kommission wird die Rechtssicherheit im Steuerbereich erhöhen und die Befolgungskosten senken, was die Investitionstätigkeit ankurbeln und zur grenzüberschreitenden Expansion in der EU anregen wird.

Wie funktioniert das neue System?

KMU würden ihr steuerpflichtiges Ergebnis für alle ihre Tätigkeiten – sowohl die in ihrem Hauptmitgliedstaat (Mitgliedstaat des Hauptsitzes) als auch die ihrer Betriebsstätten in der EU – nur anhand der Steuervorschriften des Mitgliedstaats berechnen, in dem sich ihr Hauptsitz befindet.

Somit bräuchten sie bei der Steuerverwaltung dieses Mitgliedstaats nur eine einzige Steuererklärung abzugeben.

Die Steuerverwaltung würde diese Erklärung an die anderen Mitgliedstaaten, in denen das KMU eine Präsenz hat, übermitteln.

Der Mitgliedstaat des Hauptsitzes würde den Steuersatz der anderen Mitgliedstaaten auf die Gewinne anwenden, die in der dortigen KMU-Betriebsstätte anfallen, und daraus resultierende Steuereinnahmen überweisen.

Inanspruchnahme, Beendigung und Steuermissbrauchsbekämpfung

Wenn sich ein KMU für die Anwendung der neuen Vorschriften entscheidet, muss es dieses System fünf Geschäftsjahre lang anwenden, es sei denn, der Hauptsitz ändert sich in der Zwischenzeit oder die ausländische Geschäftstätigkeit des KMU nimmt im Vergleich zur Geschäftstätigkeit im Herkunftsmitgliedstaat exponentiell zu. In diesem Fall sind die Vorschriften nicht mehr anwendbar.

KMU können ihre Entscheidung alle fünf Jahre uneingeschränkt erneuern, solange sie die Voraussetzungen für die Inanspruchnahme weiterhin erfüllen. Diese Bestimmungen über die Inanspruchnahme des Systems und die Beendigung der Nutzung sollen von potenziellen Steuerplanungspraktiken abschrecken, insbesondere von der gezielten Verlegung des Hauptsitzes in ein Niedrigsteuerland.

Gleichzeitig ist jeder Mitgliedstaat nach wie vor für Prüfungen von Betriebsstätten in seinem Hoheitsgebiet zuständig und kann auch um obligatorische gemeinsame Prüfungen mit anderen Mitgliedstaaten ersuchen.

Nächste Schritte

Bevor der Vorschlag der Kommission in Kraft treten kann, muss er von allen EU-Mitgliedstaaten im Rat einstimmig angenommen werden.

Rechtstexte

Weitere Informationen

Fragen und Antworten zum hauptsitzbasierten Steuersystem für KMU