V dňoch 17. apríla a 19. júna sa zorganizujú dva webináre, ktoré ponúknu ďalšie podrobnosti o návrhu. Viac informácií o webinári nájdete tu. Nie je potrebná žiadna registrácia.

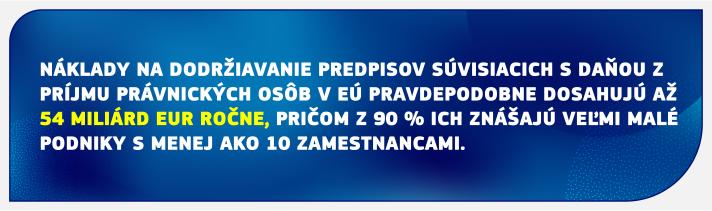

Dodržiavanie pravidiel zdaňovania podnikov môže byť zložité. Ak chcú malé a stredné podniky (MSP) pôsobiť cezhranične, stávajú sa zdaniteľnými vo viac ako v jednom členskom štáte, len čo na základe ich činnosti v zahraničí vznikne stála prevádzkareň. To si vyžaduje, aby boli v súlade s rozličnými daňovými systémami a dodržiavali rozličné pravidlá.

Fixné náklady spojené s dodržiavaním týchto povinností predstavujú prekážku, ktorá môže MSP brániť v tom, aby prenikli na iné trhy, spätne investovali do svojho podnikania alebo prijímali nových zamestnancov. Platí to najmä pre nové spoločnosti a startupy.

Podľa nového návrhu o zdaňovaní podľa pravidiel ústredia (tzv. Head Office Taxation, skrátene HOT) by si cezhranične pôsobiace MSP mohli zvoliť, že budú spolupracovať len s jednou daňovou správou v jednom členskom štáte EÚ, konkrétne daňovou správou v štáte ústredia, namiesto toho, aby sa museli usilovať o súlad s viacerými daňovými systémami.

Vďaka tomuto návrhu Komisie sa zvýši daňová istota a znížia náklady na dodržiavanie predpisov, čo pomôže pri podpore investícií a cezhraničnej expanzii v EÚ.

Ako bude nový systém fungovať?

MSP by vypočítali svoj zdaniteľný výsledok pre všetky svoje činnosti vo svojom hlavnom členskom štáte (členský štát ústredia) a za všetky svoje stále prevádzkarne v EÚ, pričom použijú len daňové pravidlá toho členského štátu, v ktorom sa nachádza ich ústredie.

Podajú len jedno daňové priznanie na daňovej správe uvedeného členského štátu.

Táto daňová správa zdieľa toto daňové priznanie s ostatnými členskými štátmi, v ktorých je MSP prítomný.

Členský štát ústredia uplatní na zisky, ktoré vznikli stálej prevádzkarni MSP v ostatných členských štátoch, sadzbu dane týchto členských štátov a prevedie im výsledné daňové príjmy.

Oprávnenosť, ukončenie a zabránenie zneužívaniu

Keď sa MSP rozhodne uplatňovať nové pravidlá, bude musieť zotrvať v tomto systéme päť finančných rokov, pokiaľ ústredie medzitým nezmení rezidenciu alebo jeho zahraničná podnikateľská činnosť exponenciálne nenarastie v porovnaní s podnikateľskou činnosťou v členskom štáte pôvodu. V takom prípade sa pravidlá prestanú uplatňovať.

MSP budú môcť zvolenú možnosť obnoviť každých päť rokov bez obmedzenia, kým budú spĺňať požiadavky oprávnenosti. Oprávnenosť aj ustanovenia o ukončení účasti v systéme sú navrhnuté tak, aby odrádzali od prípadných praktík daňového plánovania, ako je zámerné presunutie ústredia do krajiny s nízkym zdanením.

Každý členský štát má zároveň naďalej právomoc vykonávať kontroly stálych prevádzkarní vo svojej jurisdikcii a môže požiadať aj o povinné spoločné kontroly spolu s inými členskými štátmi.

Ďalšie kroky

Návrh Komisie musia jednomyseľne schváliť všetky členské štáty EÚ v Rade, aby sa mohol stať právnym predpisom.

Legislatívne dokumenty

Ďalšie informácie

Otázky a odpovede k daňovému systému ústredia pre MSP