Ve dnech 17. dubna a 19. června se budou konat dva webináře, které nabídnou více podrobností o návrhu. Chcete-li získat více informací na webináři, klikněte sem. Registrace není nutná.

Dodržování pravidel zdanění může být pro malé a střední podniky v některých případech poměrně složité. Pokud například chtějí působit přeshraničně a založí si v jiné členské zemi stálou provozovnu, stanou se zdanitelnými i tam. Musí se tedy řídit pravidly několika různých daňových systémů.

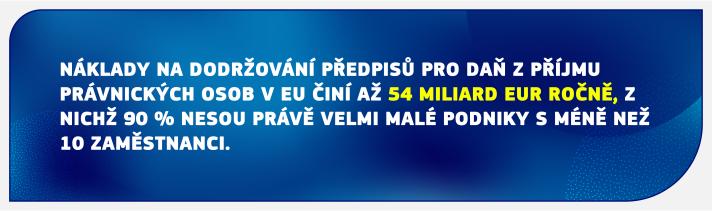

Dodržování daňových povinností je spojeno s fixními náklady, což může malým a středním podnikům bránit v rozvoji a expanzi na jiné trhy a může jim to zkomplikovat investování do vlastního podnikání nebo do náboru nových zaměstnanců. To platí zejména pro nové společnosti a startupy.

Podle nového návrhu týkajícího se zdanění sídla podniků (v angl. Head Office Taxation neboli HOT) by malé a střední podniky působící přeshraničně mohly jednat pouze s jednou daňovou správou v jednom členském státě EU – tedy v tom, kde mají sídlo. Nebudou se tedy muset řídit pravidly několika daňových systémů.

Návrh Komise má zvýšit daňovou jistotu a snížit náklady na dodržování předpisů, což přispěje ke stimulaci investic a podpoří přeshraniční expanzi podniků v rámci EU.

Jak bude systém fungovat?

Malé a střední podniky si vypočítají zdanitelný výsledek hospodaření ze všech svých činností, tedy z aktivit v hlavním členském státě (tj. v tom státě, kde mají sídlo) i z činností všech svých stálých provozoven v EU.

Řídit se při tom budou pouze daňovými pravidly toho členského státu, v němž se nachází jejich sídlo.

Podávaly by jediné daňové přiznání, a to daňové správě tohoto členského státu. Ta by ho pak sdílela s ostatními členskými státy, v nichž daná společnost podniká.

Členský stát sídla společnosti by na zisky její stálé provozovny, která se nachází v jiném státě EU, uplatnil daňovou sazbu dané země a následně jí veškeré výsledné daňové příjmy převedl.

Způsobilost k účasti v systému, její ukončení a boj proti zneužívání

Jakmile se malý nebo střední podnik rozhodne nová pravidla uplatňovat, bude mít povinnost v tomto systému zůstat po dobu pěti účetních období. Výjimkou je situace, kdy si v mezidobí změní sídlo, případně scénář, že dojde k exponenciálnímu růstu jeho zahraniční hospodářské činnosti ve srovnání s činností v členském státě původu. V takovém případě se na něho již tato pravidla nevztahují.

Kromě toho budou mít malé a střední podniky právo své rozhodnutí každých pět let bez omezení obnovit, a to za předpokladu, že budou i nadále splňovat požadavky na způsobilost. Ustanovení o způsobilosti, ale i ustanovení o ukončení jsou koncipována tak, aby odrazovala od zneužívání a možných praktik daňového plánování, jako je záměrný přesun sídla do země s nízkým zdaněním.

Každý členský stát zároveň zůstává i nadále příslušný pro provedení auditu stálých provozoven spadajících do jeho jurisdikce a může rovněž požadovat vypracování povinných společných auditů ve spolupráci s ostatními členskými státy.

Další postup

Než se daný návrh Komise stane právním předpisem, musí jej jednomyslně schválit všechny členské státy EU v Radě.

Legislativní dokumenty

Další informace

Otázky a odpovědi k systému zdanění malých a středních podniků podle jejich sídla