Pe 17 aprilie și 19 iunie vor fi organizate două seminarii web pentru a oferi mai multe detalii despre propunere. Pentru a obține mai multe informații despre webinar, faceți clic aici.Nu este necesar să vă înregistrați.

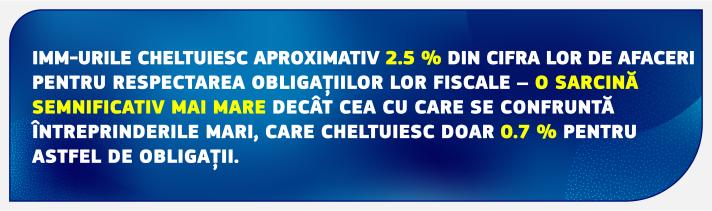

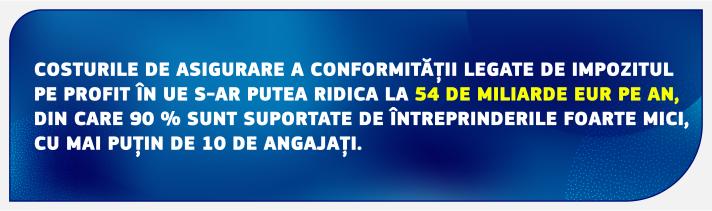

Respectarea normelor de impozitare a întreprinderilor poate fi complexă. În cazul în care IMM-urile doresc să își desfășoare activitatea la nivel transfrontalier, acestea devin impozabile în mai multe state membre de îndată ce activitatea lor în străinătate implică crearea unui sediu permanent, ceea ce necesită respectarea unor sisteme și norme fiscale diferite.

Respectarea acestor obligații presupune costuri fixe, creând o barieră care poate împiedica IMM-urile să se dezvolte pe alte piețe, să investească înapoi în activitatea lor sau să angajeze personal nou. Acest lucru este valabil în special pentru întreprinderile noi și pentru întreprinderile nou-înființate.

În conformitate cu propunerea privind noul Sistem fiscal bazat pe normele aplicabile sediului social (HOT), IMM-urile transfrontaliere ar putea alege să interacționeze cu o singură administrație fiscală dintr-un stat membru al UE – cel al sediului central – în loc să fie nevoite să respecte mai multe sisteme fiscale.

Propunerea Comisiei va spori securitatea fiscală și va reduce costurile de asigurare a conformității, ceea ce va contribui la stimularea investițiilor și a extinderii transfrontaliere în UE.

Cum va funcționa noul sistem?

IMM-urile și-ar calcula rezultatul impozabil pentru toate activitățile lor în statul membru principal (statul membru în care se află sediul central) și pentru toate sediile lor permanente din UE, utilizând numai normele fiscale ale statului membru în care își au sediul central.

Acestea depun o singură declarație fiscală la administrația fiscală a statului membru respectiv.

Administrația fiscală comunică această declarație celorlalte state membre în care IMM-ul își menține prezența.

Statul membru al sediului central aplică rata de impozitare a celorlalte state membre profiturilor acumulate de sediul permanent al IMM-urilor în statul respectiv și transferă eventualele venituri fiscale rezultate.

Eligibilitate, reziliere și combatere a abuzurilor

Odată ce un IMM alege să aplice noile norme, acesta va trebui să rămână în acest sistem timp de cinci ani fiscali, cu excepția cazului în care sediul central își schimbă reședința între timp sau activitatea sa comercială din străinătate crește exponențial în comparație cu activitatea economică din statul membru de origine. În acest caz, normele încetează să se aplice.

IMM-urile vor fi în măsură să își reînnoiască opțiunea o dată la cinci ani, fără limită, atât timp cât continuă să îndeplinească cerințele de eligibilitate. Această eligibilitate, precum și dispozițiile privind încetarea sunt menite să descurajeze potențialele practici de planificare fiscală, în special transferul deliberat al sediului central către o țară cu un nivel redus de impozitare.

În același timp, fiecare stat membru rămâne competent pentru auditurile sediilor permanente din jurisdicția sa și poate solicita, de asemenea, audituri comune obligatorii cu alte state membre.

Etapele următoare

Propunerea Comisiei trebuie să fie aprobată în unanimitate de toate statele membre ale UE în cadrul Consiliului înainte ca aceasta să poată deveni lege.