Fis-17 ta’ April u fid-19 ta’ Ġunju, se jiġu organizzati żewġ webinars biex joffru aktar dettalji dwar il-proposta. Biex tikseb aktar informazzjoni dwar il-webinar, jekk jogħġbok ikklikkja hawn. Mhi meħtieġa l-ebda reġistrazzjoni.

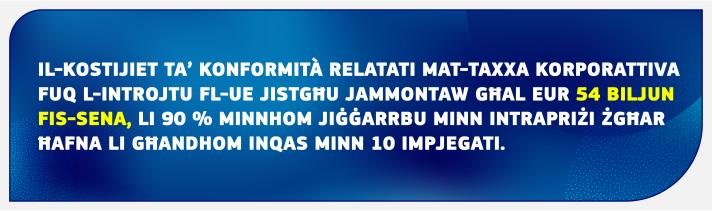

Il-konformità mar-regoli dwar it-tassazzjoni tal-intrapriżi tista’ tkun kumplessa. Jekk l-SMEs jixtiequ jwettqu attivitajiet transfruntiera, iridu jkunu taxxabbli f’aktar minn Stat Membru wieħed hekk kif l-attività tagħhom barra mill-pajjiż toħloq stabbiliment permanenti, li jirrikjedi li jkunu konformi ma’ sistemi u regoli tat-taxxa differenti.

Il-konformità ma’ dawk l-obbligi ġġib magħha kostijiet fissi, li joħolqu ostaklu li jista’ jipprevjeni lill-SMEs milli jiżviluppaw fi swieq oħra, milli jinvestu lura fin-negozju tagħhom jew milli jimpjegaw persunal ġdid. Dan jgħodd l-aktar għal kumpaniji u negozji ġodda.

Skont il-proposta l-ġdida tat-Taxxa tal-Uffiċċju Prinċipali (HOT, Head Office Taxation), l-SMEs transfruntiera se jkunu jistgħu jagħżlu li jinteraġixxu ma’ awtorità tat-taxxa waħda biss fi Stat Membru wieħed tal-UE, jiġifieri dik tal-Uffiċċju Prinċipali, minflok ma jkollhom jikkonformaw ma’ diversi sistemi tat-taxxa.

Il-proposta tal-Kummissjoni se żżid iċ-ċertezza tat-taxxa u se tnaqqas il-kostijiet ta’ konformità, li se jgħinu biex jitrawmu l-investiment u l-espansjoni transfruntiera fl-UE.

Kif se taħdem is-sistema l-ġdida?

L-SMEs jikkalkulaw ir-riżultat taxxabbli għall-attivitajiet kollha tagħhom fl-Istat Membru ewlieni tagħhom (l-Istat Membru tal-Uffiċċju prinċipali) u għall-istabbilimenti permanenti kollha tagħhom fl-UE, billi jużaw biss ir-regoli tat-taxxa tal-Istat Membru fejn ikun jinsab l-Uffiċċju Prinċipali tagħhom.

Se jippreżentaw dikjarazzjoni tat-taxxa waħda lill-awtorità tat-taxxa ta’ dak l-Istat Membru.

Dik l-awtorità tat-taxxa se tikkondividi din id-dikjarazzjoni mal-Istati Membri l-oħra fejn l-SME għandha preżenza intraprenditorjali.

L-Istat Membru tal-Uffiċċju Prinċipali japplika r-rata tat-taxxa tal-Istati Membri l-oħra għall-profitti akkumulati hemmhekk mill-istabbiliment permanenti tal-SMEs u jittrasferixxi kwalunkwe dħul mit-taxxa li jirriżulta.

Eliġibbiltà, terminazzjoni u ġlieda kontra l-abbuż

Hekk kif SME tagħżel li tapplika r-regoli l-ġodda, se jkollha tibqa’ taħt din is-sistema għal 5 snin fiskali, sakemm l-Uffiċċju Prinċipali ma jibdilx ir-residenza tiegħu jew l-attività tan-negozju barranija tagħha tikber b’mod esponenzjali meta mqabbla mal-attività tan-negozju fl-Istat Membru ta’ oriġini. F’dak il-każ ir-regoli ma jibqgħux japplikaw.

L-SMEs se jkunu jistgħu jġeddu l-għażla tagħhom kull 5 snin mingħajr limitu sakemm ikomplu jissodisfaw ir-rekwiżiti ta’ eliġibbiltà. Dawn id-dispożizzjonijiet ta’ eliġibbiltà u ta’ terminazzjoni huma mfassla biex jiskoraġġixxu l-prattiki potenzjali ta’ pjanar tat-taxxa, b’mod partikolari t-trasferiment intenzjonat tal-Uffiċċju Prinċipali għal pajjiż b’rata baxxa ta’ taxxa.

Fl-istess ħin, kull Stat Membru jibqa’ kompetenti għall-awditi tal-istabbilimenti permanenti fil-ġuriżdizzjoni tiegħu u jista’ jitlob ukoll awditi konġunti obbligatorji ma’ Stati Membri oħra.

Il-passi li jmiss

Il-proposta tal-Kummissjoni trid tiġi miftiehma b’mod unanimu mill-Istati Membri kollha tal-UE fil-Kunsill qabel ma tkun tista’ ssir liġi.

Dokumenti leġiżlattivi

Aktar informazzjoni

Mistoqsijiet u Tweġibiet dwar is-Sistema tat-Taxxa tal-Uffiċċju Prinċipali għall-SMEs