Der Bericht zur Mehrwertsteuer-Lücke 2023 zeigt Fortschritte bei der Einhaltung der Mehrwertsteuer im Jahr 2021

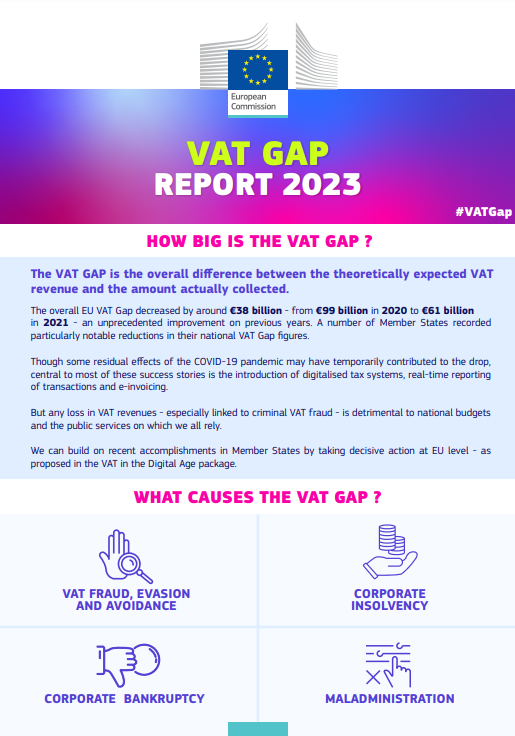

Laut dem von der Europäischen Kommission veröffentlichten Bericht zur Mehrwertsteuerlücke 2023 haben die meisten EU-Mitgliedstaaten im Jahr 2021 Fortschritte bei der Durchsetzung der Mehrwertsteuer (MwSt.) erzielt. Die jährliche Studie zeigt, dass die Mitgliedstaaten im Jahr 2021 rund 61 Milliarden Euro an Mehrwertsteuer verloren haben, verglichen mit 99 Milliarden Euro im Jahr 2020.

Diese Zahl stellt hauptsächlich Einnahmeverluste dar, die sich unter anderem aufgrund von Mehrwertsteuerbetrug, -umgehung und -vermeidung, nicht betrügerischen Insolvenzen, Fehlberechnungen und finanziellen Insolvenzen ergeben.

Der Bericht von 2023 zeigt, dass, obwohl einige Einnahmeverluste unvermeidlich sind, gezielte politische Maßnahmen offenbar einen Unterschied gemacht haben. Darunter sind insbesondere solche, die mit der Digitalisierung von Steuersystemen, der Echtzeitberichterstattung über Transaktionen und der elektronischen Rechnungsstellung zusammenhängen. Gleichzeitig könnten vorübergehende Faktoren ebenfalls eine Rolle bei dieser positiven Veränderung gespielt haben, wie die während der COVID-19-Pandemie umgesetzten staatlichen Unterstützungsmaßnahmen, die oft an Steuerzahlungen geknüpft waren.

Bericht 2023: Hauptergebnisse

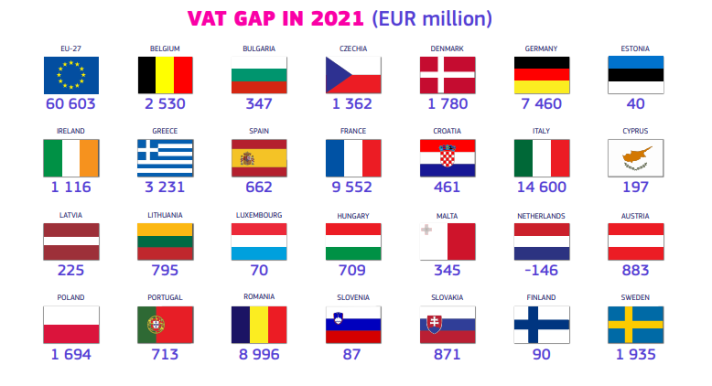

Nominal verringerte sich die gesamte Mehrwertsteuerlücke in der EU um rund 38 Milliarden Euro, von 99 Milliarden Euro im Jahr 2020 auf 61 Milliarden Euro im Jahr 2021, eine beispiellose Verbesserung gegenüber den Vorjahren. Einige Mitgliedstaaten wie Italien (-10,7 Prozentpunkte) und Polen (-7,8 Prozentpunkte) verzeichneten besonders bemerkenswerte Reduzierungen ihrer nationalen Mehrwertsteuerlücken.

Die geringsten Lücken wurden in den Niederlanden (-0,2 %), Finnland (0,4 %), Spanien (0,8 %) und Estland (1,4 %) beobachtet. Wie in den Niederlanden beobachtet können in Mitgliedstaaten, in denen die Nichtkonformität bereits sehr gering ist, aufgrund statistischer und messungstechnischer Inkonsistenzen negative Werte auftreten.

| Country | Vat Gap in 2021 (EUR million) |

|---|---|

| Österreich | 883 |

| Belgien | 2 530 |

| Bulgarien | 347 |

| Tschechien | 1 362 |

| Kroatien | 461 |

| Zypern | 197 |

| Dänemark | 1 780 |

| Estland | 40 |

| Finnland | 90 |

| Frankreich | 9 552 |

| Deutschland | 7 460 |

| Griechenland | 3 231 |

| Ungarn | 709 |

| Irland | 1 116 |

| Italien | 14 600 |

| Lettland | 225 |

| Litauen | 795 |

| Luxemburg | 70 |

| Malta | 345 |

| Niederlande | -146 |

| Polen | 1 694 |

| Portugal | 713 |

| Rumänien | 8 996 |

| Slowakei | 871 |

| Slowenien | 87 |

| Spanien | 662 |

| Schweden | 1 935 |

Was verursacht die Mehrwertsteuerlücke?

Die Mehrwertsteuerlücke gibt eine Schätzung des Mehrwertsteuereinnahmeverlustes aufgrund von Mehrwertsteuerbetrug, -umgehung und -vermeidung, nicht betrügerischen Insolvenzen, Fehlberechnungen und finanziellen Insolvenzen, sowie anderer Ursachen. Andere Umstände, die sich auf die Größe der Mehrwertsteuer-Lücke auswirken könnten, sind wirtschaftliche Entwicklungen, einmalige staatliche Unterstützungsmaßnahmen sowie die Qualität der nationalen Statistiken.

Was verursacht die Mehrwertsteuerlücke?

- Mehrwertsteuerbetrug, -umgehung und -vermeidung

- Unternehmensinsolvenz

- Unternehmenspleiten

- Fehlverwaltung

Warum ist die Überwachung der Mehrwertsteuerlücke wichtig?

Variationen in den Schätzungen der Mehrwertsteuerlücke zwischen den EU-Ländern spiegeln die bestehenden Unterschiede zwischen den Mitgliedstaaten wider in Bezug auf Steuerkonformität, Betrug, Umgehung, Insolvenzen, Zahlungsunfähigkeiten und Steuerverwaltung.

Es ist wichtig, die Mehrwertsteuerlücke zu überwachen, da:

- …sie als Proxy dient für die Leistung der nationalen Steuerverwaltungen bei der Mehrwertsteuererhebung.

- … verlorene Mehrwertsteuer-Einnahmen einen äußerst negativen Einfluss auf staatliche Ausgaben für öffentliche Güter und Dienstleistungen haben, wie für Schulen, Krankenhäuser und Verkehr. Die fehlende Mehrwertsteuer könnte weiterhin hilfreich sein, da die Mitgliedstaaten bestrebt sind, die Verschuldungsquoten im Gefolge der COVID-19-Pandemie zu reduzieren oder ihre Klimafinanzierungsziele zu erhöhen.

- Die Mehrwertsteuer trägt nicht nur zu den nationalen Haushalten bei, sondern ist auch eine Einnahmequelle für den EU-Haushalt. Daher ist es zwingend erforderlich, dass die Arbeit auf EU-Ebene die Maßnahmen der Mitgliedstaaten im Bereich der Mehrwertsteuer ergänzt. Aus diesem Grund hat die Europäische Kommission neue Maßnahmen zur Mehrwertsteuer im digitalen Zeitalter vorgeschlagen, um die Mehrwertsteuererhebung zu verbessern und die Mehrwertsteuerlücke zu verringern.

- Schätzungen über das Ausmaß der Mehrwertsteuerlücke können dazu beitragen, gezielt Maßnahmen zu entwickeln und ihre Wirksamkeit zu überwachen.

Frühere Berichte zur Mehrwertsteuer-Lücke

- Bericht 2022: Tabellen Bericht – Grafiken Bericht – Tabellen Länderkapitel

- Bericht 2021: VAT gap in the EU - Report 2021

- Bericht 2020: Study and reports on the VAT gap in the EU-28 Member States

- Bericht 2019: Study and reports on the VAT gap in the EU-28 Member States

- Bericht 2018: Study and reports on the VAT gap in the EU-28 Member States

- Bericht 2017: Study and reports on the VAT gap in the EU-28 Member States

- Bericht 2016: Study and reports on the VAT gap in the EU-28 Member States

- Bericht 2015: Study to quantify and analyse the VAT gap in the EU Member States

- Bericht 2014: 2012 update report to the study to quantify and analyse the VAT gap in the EU-27 Member States

- Bericht 2013: Study to quantify and analyse the VAT gap in the EU-27 Member States

- Bericht 2009: Study to quantify and analyse the VAT gap in the EU-25 Member States