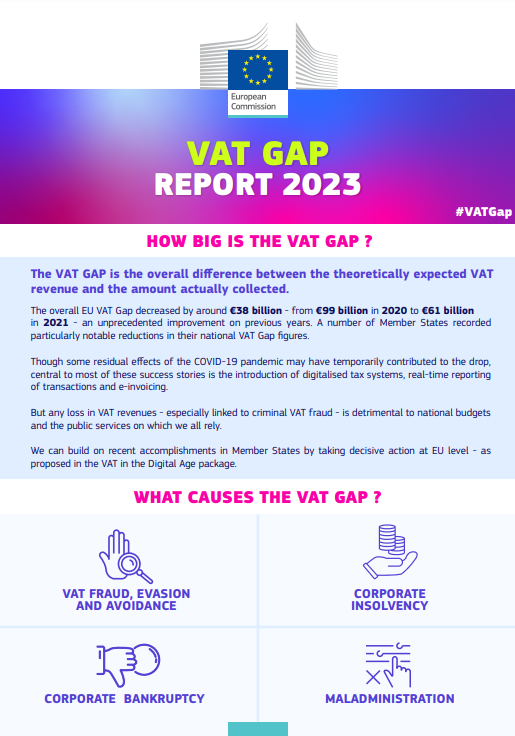

Le rapport 2023 sur l’écart de TVA montre des progrès dans la conformité à la TVA en 2021

La plupart des États membres de l'UE ont montré des progrès dans la conformité à la taxe sur la valeur ajoutée (TVA) en 2021, selon le rapport sur l'écart de TVA de 2023 publié par la Commission européenne. L'étude annuelle montre que les États membres ont perdu environ 61 milliards d'euros de TVA en 2021, contre 99 milliards d'euros en 2020.

Ce chiffre représente principalement des recettes perdues en raison de la fraude à la TVA, de l’évasion et de l’évitement, des faillites non frauduleuses, des calculs erronés et des insolvabilités financières, entre autres facteurs.

Le rapport de 2023 montre que même si certaines pertes de recettes sont inévitable, des réponses politiques ciblées semblent avoir fait la différence, en particulier celles liées à la numérisation des systèmes fiscaux, à la déclaration en temps réel des transactions et à la facturation électronique. Dans le même temps, des facteurs temporaires tels que les mesures de soutien public mises en œuvre pendant la pandémie de COVID-19, souvent conditionnées au paiement d’impôts, peuvent également avoir joué un rôle dans cette évolution positif.

Rapport 2023: Principales conclusions

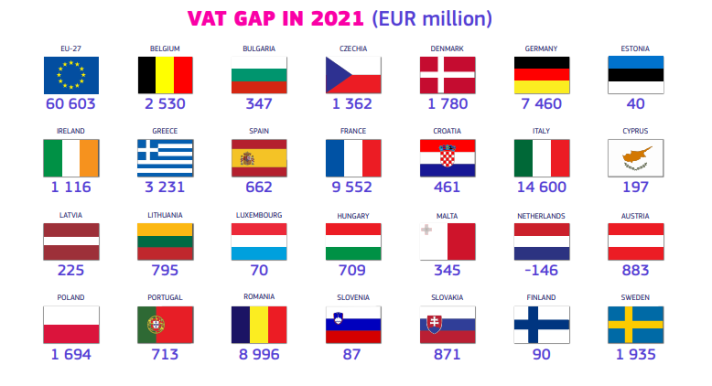

En termes nominaux, l’écart global de TVA dans l’UE a diminué d’environ 38 milliards d’euros, passant de 99 milliards d’euros en 2020 à 61 milliards d’euros en 2021, soit une amélioration sans précédent par rapport aux années précédentes. Certains États membres tels que l’Italie (-10.7 points de pourcentage) et la Pologne (-7.8 points de pourcentage) ont enregistré des réductions particulièrement notables de leurs chiffres nationaux relatifs à l’écart de TVA.

Les écarts les plus faibles ont été observés aux Pays-Bas (-0,2 %), en Finlande (0,4 %), en Espagne (0,8 %) et en Estonie (1,4 %). Comme c’était le cas aux Pays-Bas, des valeurs négatives peuvent se produire dans les États membres où la non-conformité est déjà très faible, en raison d’incohérences en matière de statistiques et de mesure.

| Country | Vat Gap in 2021 (EUR million) |

|---|---|

| Autriche | 883 |

| Belgique | 2 530 |

| Bulgarie | 347 |

| Tchéquie | 1 362 |

| Croatie | 461 |

| Chypre | 197 |

| Danemark | 1 780 |

| Estonie | 40 |

| Finlande | 90 |

| France | 9 552 |

| Allemagne | 7 460 |

| Grèce | 3 231 |

| Hongrie | 709 |

| Irlande | 1 116 |

| Italie | 14 600 |

| Lettonie | 225 |

| Lituanie | 795 |

| Luxembourg | 70 |

| Malte | 345 |

| Pays-Bas | -146 |

| Pologne | 1 694 |

| Portugal | 713 |

| Roumanie | 8 996 |

| Slovaquie | 871 |

| Slovénie | 87 |

| Espagne | 662 |

| Suède | 1 935 |

Qu’est-ce qui est à l’origine de l’écart de TVA?

L’écart de TVA fournit une estimation de la perte de recettes de TVA due, entre autres, à la fraude, à l’évasion et à l’évitement, aux faillites non frauduleuses, aux erreurs de calcul, et aux insolvabilités financières. Parmi les autres circonstances susceptibles d’avoir une incidence sur l’ampleur de l’écart de TVA figurent les évolutions économiques, les mesures ponctuelles de soutien public et la qualité des statistiques nationales.

Qu’est-ce qui est à l’origine de l’écart de TVA?

- Fraude à la TVA, évasion, et évitement

- Insolvabilité des entreprises

- Faillite d’entreprises

- Maladministration

Pourquoi la surveillance de l'écart de TVA est-elle importante ?

Les variations dans les estimations de l'écart de TVA entre les pays de l'UE reflètent les différences existantes entre les États membres en termes de conformité fiscale, de fraude, d'évitement, de faillites, d'insolvabilités et d'administration fiscale.

Il est important de surveiller l'écart de TVA car :

- Il sert de proxy à la performance des administrations fiscales nationales dans la collecte de la TVA.

- Les recettes perdues de TVA ont un impact extrêmement négatif sur les dépenses gouvernementales dans les biens et services publics tels que les écoles, les hôpitaux et les transports. La TVA manquante pourrait également s'avérer bénéfique à mesure que les États membres s'efforcent de réduire les ratios de dette par rapport au PIB à la suite de la pandémie de COVID-19, ou d'augmenter leurs ambitions de financement climatique.

- La TVA contribue non seulement aux budgets nationaux, mais est également une source de revenus pour le budget de l'UE. Il est donc impératif que le travail au niveau de l'UE complète les actions des États membres dans le domaine de la TVA. Pour cette raison, la Commission européenne a proposé de nouvelles mesures sur la TVA à l'ère numérique pour améliorer la collecte de la TVA et réduire l'écart de TVA.

- Les estimations de l'ampleur de l'écart de TVA peuvent aider à élaborer des mesures bien ciblées et à surveiller leur efficacité.

Rapports précédents sur l’écart de TVA

- Rapport 2022: tableaux rapport – graphiques rapport - tableaux chapitres pays

- Rapport 2021: VAT gap in the EU - report 2021

- Rapport 2020: Study and reports on the VAT gap in the EU-28 Member States

- Rapport 2019: Study and reports on the VAT gap in the EU-28 Member States

- Rapport 2018: Study and reports on the VAT gap in the EU-28 Member States

- Rapport 2017: Study and reports on the VAT gap in the EU-28 Member States

- Rapport 2016: Study and reports on the VAT gap in the EU-28 Member States

- Rapport 2015: Study to quantify and analyse the VAT gap in the EU Member States

- Rapport 2014: 2012 update report to the study to quantify and analyse the VAT gap in the EU-27 Member States

- Rapport 2013: Study to quantify and analyse the VAT gap in the EU-27 Member States

- Rapport 2009: Study to quantify and analyse the VAT gap in the EU-25 Member States