Στις 17 Απριλίου και 19 Ιουνίου θα διοργανωθούν δύο διαδικτυακά σεμινάρια, τα οποία θα προσφέρουν περισσότερες λεπτομέρειες για την πρόταση. Για περισσότερες πληροφορίες στο διαδικτυακό σεμινάριο, κάντε κλικ εδώ. Δεν απαιτείται εγγραφή.

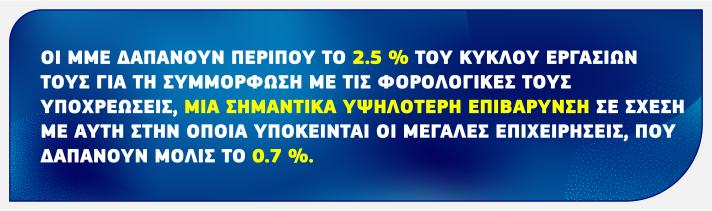

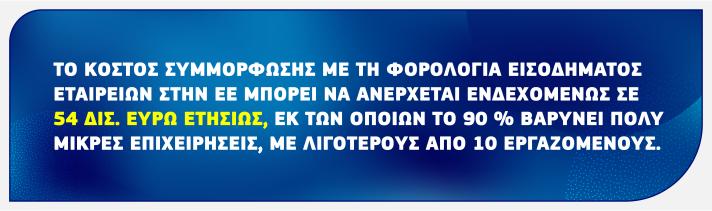

Η συμμόρφωση με τους κανόνες για τη φορολογία των επιχειρήσεων μπορεί να είναι πολύπλοκη. Οι μικρές και μεσαίες επιχειρήσεις (ΜΜΕ) που επιθυμούν να δραστηριοποιηθούν διασυνοριακά υπόκεινται σε φορολογία σε περισσότερα από ένα κράτη μέλη, αμέσως μόλις η δραστηριότητά τους στο εξωτερικό δημιουργήσει μόνιμη εγκατάσταση, γεγονός που τις υποχρεώνει να συμμορφώνονται με διαφορετικά φορολογικά συστήματα και κανόνες.

Η συμμόρφωση με τις εν λόγω υποχρεώσεις συνεπάγεται σταθερό κόστος, το οποίο αποτελεί φραγμό που μπορεί να εμποδίσει τις ΜΜΕ να αναπτυχθούν σε άλλες αγορές, να επενδύσουν εκ νέου στην επιχείρησή τους ή να προσλάβουν νέο προσωπικό. Αυτό ισχύει ιδίως για τις νέες και τις νεοφυείς επιχειρήσεις.

Σύμφωνα με τη νέα πρόταση για τη φορολογία με βάση την έδρα, οι διασυνοριακές ΜΜΕ θα μπορούν να επιλέγουν να αλληλεπιδρούν με μία μόνο φορολογική διοίκηση σε ένα κράτος μέλος της ΕΕ —το κράτος της έδρας— αντί να υποχρεούνται να συμμορφώνονται με πολλαπλά φορολογικά συστήματα.

Η πρόταση της Επιτροπής θα αυξήσει τη φορολογική ασφάλεια και θα μειώσει το κόστος συμμόρφωσης, συμβάλλοντας έτσι στην προώθηση των επενδύσεων και στη διασυνοριακή επέκταση στην ΕΕ.

Πώς θα λειτουργεί το νέο σύστημα;

Οι ΜΜΕ θα υπολογίζουν το φορολογητέο αποτέλεσμά τους για όλες τις δραστηριότητές τους στο κύριο κράτος μέλος τους (κράτος μέλος της έδρας) και σε όλες τις μόνιμες εγκαταστάσεις τους στην ΕΕ, εφαρμόζοντας μόνο τους φορολογικούς κανόνες του κράτους μέλους στο οποίο βρίσκεται η έδρα τους.

Υποβάλλουν μία μόνο φορολογική δήλωση στη φορολογική διοίκηση του εν λόγω κράτους μέλους.

Η φορολογική διοίκηση κοινοποιεί την απόδοση αυτή στα άλλα κράτη μέλη στα οποία η ΜΜΕ διατηρεί παρουσία.

Το κράτος μέλος της έδρας εφαρμόζει τον φορολογικό συντελεστή των άλλων κρατών μελών στα κέρδη που η μόνιμη εγκατάσταση των ΜΜΕ παρήγαγε στα εν λόγω κράτη μέλη και μεταφέρει σε αυτά τυχόν επακόλουθα φορολογικά έσοδα.

Επιλεξιμότητα, ανάκληση και καταπολέμηση των καταχρηστικών πρακτικών

Εφόσον μια ΜΜΕ επιλέξει να εφαρμόσει τους νέους κανόνες, θα πρέπει να εφαρμόσει το σύστημα αυτό για πέντε οικονομικά έτη, εκτός εάν στο μεταξύ αλλάξει τη φορολογική κατοικία της έδρας της ή εάν η επιχειρηματική δραστηριότητά της στο εξωτερικό αυξηθεί εκθετικά σε σύγκριση με την επιχειρηματική δραστηριότητα στο κράτος μέλος προέλευσης. Στην περίπτωση αυτή, οι κανόνες παύουν να ισχύουν.

Οι ΜΜΕ θα έχουν τη δυνατότητα να ανανεώνουν την επιλογή τους ανά πενταετία χωρίς περιορισμούς, εφόσον εξακολουθούν να πληρούν τις προϋποθέσεις επιλεξιμότητας. Αυτές οι διατάξεις περί επιλεξιμότητας και ανάκλησης έχουν σχεδιαστεί ώστε να αποθαρρύνουν πιθανές πρακτικές φορολογικού σχεδιασμού, ιδίως τη σκόπιμη μεταφορά της έδρας σε χώρα με χαμηλή φορολογία.

Ταυτόχρονα, κάθε κράτος μέλος παραμένει αρμόδιο για τους ελέγχους των μόνιμων εγκαταστάσεων που βρίσκονται στη δικαιοδοσία του και μπορεί επίσης να ζητά υποχρεωτικούς κοινούς ελέγχους με άλλα κράτη μέλη.

Επόμενα βήματα

Η πρόταση της Επιτροπής πρέπει να εγκριθεί ομόφωνα από όλα τα κράτη μέλη της ΕΕ στο Συμβούλιο προτού καταστεί νομική πράξη.

Νομοθετικά έγγραφα

Περισσότερες πληροφορίες

Ερωτήσεις και απαντήσεις σχετικά με το φορολογικό σύστημα με βάση την έδρα για τις ΜΜΕ